Le budget fédéral de 2022 propose d’élargir l’admissibilité de la déduction accordée aux petites entreprises (« DPE »), à des sociétés privées sous contrôle canadien (« SPCC ») qui n’y avaient pas droit en raison d’un capital imposable utilisé au Canada trop élevé.

En quoi consiste la déduction accordée aux petites entreprises ?

La DPE permet actuellement de réduire le taux d’imposition d’une SPCC, de 15 % à 9 % au fédéral et de 11,5 % à 3,2 % au Québec et s’applique sur le premier 500 000 $ de revenu imposable provenant d’une entreprise exploitée activement au Canada, appelé plafond des affaires. En 2022, les SPCC du Québec voient donc leur revenu admissible être imposé à un taux combiné très avantageux de 12,2 %, alors que le taux général d’impôt sur le revenu des sociétés s’établit à 26,5 %. L’utilisation de la DPE peut donc permettre à une société d’économiser jusqu’à 71 500 $ d’impôt par année.

Le plafond des affaires de 500 000 $ peut être attribué à une seule SPCC ou il peut être partagé entre cette dernière et les autres SPCC qui lui sont associées aux fins de l’impôt sur le revenu.

Restrictions à la DPE

Au moyen de la DPE, les autorités fiscales ont pour objectif d’accroitre le revenu disponible après impôts qui peut être réinvesti dans l’entreprise exploitée activement, en reconnaissance du fait que les petites entreprises peuvent avoir plus de difficulté à obtenir des capitaux.

En deux occasions où des capitaux semblent plutôt être disponibles, le plafond des affaires peut être réduit progressivement, soit :

- lorsque le capital imposable utilisé au Canada combiné de la SPCC et de toute société associée se situe entre 10 et 15 M $; ou

- lorsque le revenu de placement total ajusté combiné de la SPCC et de toute société associée se situe entre 50 000 $ et 150 000 $.

Ces deux mesures sont appliquées en parallèle de sorte que le plafond des affaires se voit réduit du plus élevé des deux montants.

Les définitions des termes « capital imposable » et « revenu de placement total ajusté » sont prévues dans la Loi de l’impôt sur le revenu.

Essentiellement, le capital imposable de la société correspond à la somme de son capital-actions, ses surplus, ses dettes et ses réserves, moins la valeur comptable des actions qu’elle détient dans d’autres sociétés et ses dettes contractées dans d’autres sociétés. Il y a lieu de noter que la DPE du Québec applique plutôt une réduction du plafond des affaires en fonction du « capital versé », notion qui diffère quelque peu du « capital imposable ». Revenu Québec a d’ailleurs préparé un guide d’aide au calcul du capital versé (CO-1136.G).

Quant à la notion de « revenu de placement total ajusté », il s’agit du revenu tiré de placements passifs. Afin de bien établir le capital imposable et le revenu de placement d’une société, nous vous invitons fortement à consulter l’équipe de fiscalité de HNA.

Changement proposé par le budget fédéral 2022

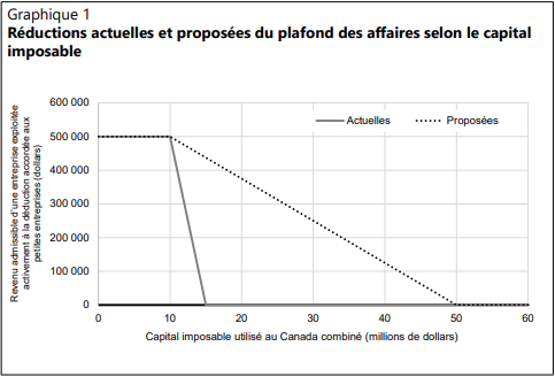

Source : CANADA, ministère des Finances, Budget 2022 – Mesures fiscales – renseignements supplémentaires, 7 avril 2022, p.34

Les balises actuelles de 10 à 15 M $ de capital imposable utilisé au Canada par la SPCC réservaient l’accès à la DPE aux sociétés de taille limitée en termes d’actifs. Afin notamment de favoriser la croissance des petites entreprises en permettant à plus de SPCC de taille moyenne de bénéficier de la DPE, le budget fédéral de 2022 propose d’élargir la fourchette à l’intérieur de laquelle le plafond des affaires est réduit selon le capital imposable utilisé au Canada combiné d’une SPCC et de toute société associée. La nouvelle fourchette serait de 10 M $ à 50 M $ et s’appliquerait aux années d’imposition qui commencent à compter du 7 avril 2022.

Grâce à cette nouvelle mesure, davantage de sociétés seront admissibles à la DPE et, pour certaines sociétés qui y avaient déjà droit, le montant de leur revenu admissible à la DPE pourrait également être augmenté.

Par exemple, conformément à cette nouvelle mesure :

- Un groupe de SPCC associées ayant 30 M $ de capital imposable verrait son plafond des affaires être réduit de 250 000 $ seulement alors qu’il était auparavant complètement éliminé.

- Un groupe de SPCC associées ayant 12 M $ en capital imposable aurait un plafond des affaires de 475 000 $, par rapport à 300 000 $ en vertu des règles actuelles.

De son côté, Finances Québec a annoncé que le Québec s’harmoniserait à cet élargissement de l’admissibilité à la DPE.

Réduction en fonction du revenu de placement

Partie intégrante de la Réforme Morneau, la réduction du plafond des affaires des groupes de sociétés associées ayant un revenu tiré de placements passifs élevé a été introduite dans le budget fédéral de 2018. Selon cette restriction, le plafond des affaires est réduit de cinq dollars pour chaque dollar de revenu de placement passif supérieur au seuil de 50 000 $. Le plafond des affaires est complètement éliminé lorsqu’on atteint 150 000 $ de revenu de placement passif.

La réduction du plafond des affaires fondée sur le revenu de placement total ajusté s’applique également aux fins de la DPE provinciale, sauf pour l’Ontario et le Nouveau-Brunswick, qui ne se sont pas harmonisés à cette règle.

Aucune mesure budgétaire n’a été proposée pour cette réduction du plafond des affaires. Par conséquent, les sociétés dont le plafond des affaires est déjà réduit ou éliminé en raison d’un revenu de placement élevé, ne pourront pas tirer avantage de la nouvelle mesure proposée relative au capital imposable présentée ci-haut.

Notre équipe de fiscalité peut vous aider

L’équipe de fiscalité de HNA peut vous aider à établir une planification fiscale avantageuse, afin notamment de maximiser votre DPE. N’hésitez pas à nous consulter à ce sujet !